請閱讀以下有關首源亞洲優質債券基金重要資訊

· 本基金主要投資於亞洲政府或半政府機構發行人及╱或在亞洲成立、在當地設立總部或經營主要業務的機構所發行的債務證券

· 基金的投資可能集中於單一/少數國家或特定地區,所以較分散投資組合更為波動及承受較大虧損

· 投資於新興市場可能較發達市場涉及更多風險包括流通性風險、貨幣風險╱管制、政治及經濟不確定因素、出現大幅波動的可能性、結算風險、託管風險

· 投資於政府債務證券將會導致基金面對政治、社會及經濟風險。基金可涉及人民幣貨幣及匯兌風險

· 投資債務或定息證券可能會使本基金承受信貸、利率、貨幣、信用評級可靠程度風險及導致基金的價值受到負面影響。投資級別證券可能需承擔評級被下調的風險使基金價值或會受到不利影響。未達投資級別證券及未經評級債務證券的投資更為波動及涉及因發行機構信用價值變動造成的違約及價格波動的風險較高

· 基金可運用金融衍生工具作對沖用途及有效率投資組合管理可涉及額外流通性、估值、交易對手及場外交易風險

· 對於某些股票類別,基金或酌情決定從總收入中派付股息並於資本中扣除全部或部份類別費用及開支以增加可分派收入及實際上從資本中分派。這等同於退回或提取投資者原本投資的一部分或從該原本投資中獲得的任何資本收益可能導致每股資產淨值即時減少

· 投資者有可能損失部分或所有投資。閣下不應單憑本文件作出投資決定,請讀銷售文件包括風險因素了解詳情

這是首源亞洲優質債券基金的最新每月快訊,涵蓋基金回顧及最新行業展望等資訊。了解更多。

市場回顧 - 2024年2月

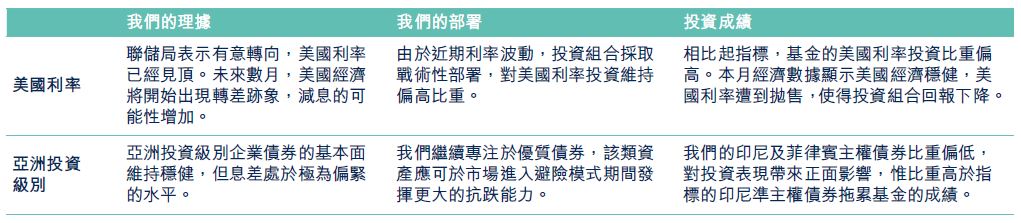

於2月上半月,美國經濟數據勝過預期,推動美國國庫債券市場造好。信貸息差縮小為利率拋售提供主要的緩衝,有助價格維持相對穩定。然而,美元亞洲投資級別債券於月底輕微下挫0.25%,而摩根亞洲信貸指數的亞洲投資級別信貸息差則收窄16個基點。

臨近農曆新年期間,市場流動性不高。不過,即使利率環境悲觀,強大的供需技術因素仍然支持亞洲投資級別債券保持堅挺。月內,個別高啤打系數的債券息差收緊。泰國的信貸投資表現領先,盤谷銀行(Bangkok Bank)及泰國國家石油公司(Thai Oil)尤其出色。此外,中國的科技、傳媒及通訊債券息差亦收窄10至20個基點。在印度信貸方面,Adani集團的再融資憂慮減輕,成為表現較佳的投資。澳門博彩業務持續復甦,惠譽將金沙中國的評級從BB+上調至BBB-,象徵著金沙中國成功躋身全部三間環球評級機構的投資級別評級類別。於月底,有消息稱萬科集團尋求延長部分非標準化債務,而且與部分保險公司的磋商出現障礙,導致集團成為拖累中國房地產投資的元兇。中國經濟乏力及地產行業受到整頓,在岸投資者氣氛維持負面,在岸股市跌至五年低位。其後,中國的監管機構致力穩定市場,加上國有企業入市及中國證券監督管理委員會(中證監)委任新主席,帶領股市收復部分失地。

本月,印尼準主權債券息差走勢各異。由於利率資產遭到拋售,長期債券息差擴大幅度達低雙位數。同時,短期債券息差跟隨整體市場收窄。新興市場資金流出形成不利的技術因素,但主權債券的基本面維持良好。

於農曆新年期間,一級市場暫停交易。在亞洲的美元投資級別信貸方面,債券發行活動主要來自南韓企業,包括韓國產業銀行(Korea Development Bank)發行的30億美元債券。

基金部署

鑑於息差收窄吸引,基金將個別信貸資產沽出獲利,並維持相對於指標的偏高比重存續期配置。經歷近期的價格上漲後,我們亦輕微減持房地產行業債券。

表現回顧

首源亞洲優質債券基金扣除費用後在2月下跌0.56%,落後指標0.31%。

月內,美國國庫債券利率遭到拋售,基金持有偏高比重的存續期投資損害表現。印尼及菲律賓主權債券的比重偏低,有利投資成績。不過,比重偏高的印尼準主權債券及我們挑選的證券侵蝕回報。美國經濟數據強韌,帶動美元升值,我們持有的本地貨幣債券及日圓不利投資成績。

2024 年第一季投資展望

對於膽小謹慎的投資者來說,,2023年是艱難的一年。於年初,中國疫後重啟引發投資者的樂觀情緒。隨著時間過去,地區銀行危機、以色列與哈瑪斯的戰爭和大量事件造成動盪,驅使市場氣氛逆轉。除此以外,美國持續加息、中國房地產業陷入困境及中國經濟放緩,也對亞洲信貸投資構成重重挑戰。幸好,亞洲信貸市場維持堅挺,本年至今指數的總回報仍然接近5%。

踏入2024年,全球整體增長料較2023年遜色。我們早前認為,美國經濟狀況較硬數據所顯示的低迷。這個結論也許是言之尚早,但疫情期間的儲蓄逐漸耗盡、申領失業援助的人數上升及零售銷售疲弱,令我們開始看到利率及通脹居高不下,使經濟受壓的殘酷現實。目前,我們預期聯儲局將於未來數月採取觀望態度,再決定下一步的行動。假如2024年的通脹未有再次加速,我們相信聯儲局將會結束現行的加息週期。

歐洲物價高企,持續損害經濟增長。即使整體通脹趨勢向下,但製造業及服務業活動不斷減少,德國和較具實力的其他歐洲國家正努力應對增長停滯的問題。除非通脹大幅降溫至歐洲央行的2%目標,否則該行應該不會迅速減息,以紓緩歐盟增長減慢的影響。我們相信,在最好的情況下,2024年歐洲也會錄得偏低的增長。

儘管中國未有像2008年至2009年一樣推出大型的刺激措施,該國的政策立場已變得極為寬鬆。當局允許預算赤字擴大至超過3%,足以證明中國積極推動增長。然而,在中國政府致力維持增長之際,經濟發展卻遭到多重問題所拖慢,難以馬上復甦。中國的房地產行業及消費者信心疲弱,仍然是有待處理的問題。換言之,實際國內生產總值及房地產業的預售數字必須持續上升,才能恢復市場信心。話雖如此,於經歷重整期後,我們相信中國經濟將會更具實力,並能維持理想的長遠前景。

截至現時為止,亞洲經濟體表現堅挺,惟中國經濟放緩的影響不容忽視。亞洲的增長前景轉差,特別是以出口為主的地區,包括新加坡、南韓及台灣,背後原因不單是中國經濟降溫,更反映了發達經濟體的需求低迷,而我們相信有關趨勢將會持續。在此環境下,國內經濟較強的亞洲國家料會表現較佳,例如印度及印尼。面對外圍環境欠佳,大部分亞洲央行已於通脹緩和時暫停加息,並將注意力轉到支持增長上。鑑於亞洲經濟體不斷向全球經濟價值鏈上游移動,我們仍對亞洲的長期增長前景抱有信心。

迄今為止,日本的通脹升溫情況尚未足以說服當地監管機構推行正常的貨幣政策。不過,如果日本銀行改變收益率曲線控制政策,將對美元走強產生重大影響,因此投資者應密切留意該行的下一步行動。我們認為,歐元及其他亞洲貨幣兌美元持續升值的機會較大,該項趨勢主要由聯儲局的措施所推動。一旦聯儲局於2024年減息,美元兌亞洲貨幣可能進一步疲軟,刺激亞洲本地債券回報增加,屆時亞洲本幣債券或有理想表現。

我們繼續看好亞洲投資級別信貸。該類資產的基本面維持穩定,但在2024年初,供需關係應會繼續是利好因素。就算信貸息差接近全球金融危機後的緊縮水平,此資產類別的整體收益率依然遠高於5%,故此具備收益吸引力。我們傾向專注於優質企業,該等公司具備必要的流動性及韌性,可於全球經濟硬著陸時抵禦相關影響。

資料來源:公司資訊,首源投資,數據截至2024 年2 月29 日。

閲讀我們最新的投資觀點

免責聲明

投資涉及風險。過往表現並非日後表現的指引。詳情請參閱有關基金銷售文件,包括風險因素。本資料資料來自首源投資 (「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確或完整作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。本資料並不構成投資建議,亦不應採用作為任何投資決策的基礎,以及當作為建議任何投資。未得首源事先同意,不得修改及∕或複製本資料所載全部或部份資料。

此資料乃由首源投資 (香港)有限公司編製,並未經香港證監會審閱。首源投資,首域盈信資產管理,盈信投資,RQI Investors 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。

首源投資 (香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。 MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

|  |

|---|